本文由熵一资产董事长谢东海日前在第五届中国对冲基金年会上的演讲内容。

写在前面

特朗普当选后,全球金融市场发生了剧烈的变动,该变动反映了金融市场当前的思考与预期:持续多年的低利率、通货紧缩、经济低增长以及全球化进程似乎迎来了拐点。

而对拐点预期的证实与证伪,对2017年资产配置的影响极为深远。拐点,可能有非常多的反复,也非常难以预期,因此采用“乍暖还寒时候,最难将息”这一题目,能较好地形容当前的状态。

对拐点问题的讨论始于2015年,萨默斯与伯南克对这一问题展开了不同角度的讨论,萨默斯从经济增长停滞的角度去理解长期低利率的问题,而伯南克则从新兴市场经济体及产油国长期贸易顺差造就的全球储蓄过剩角度去理解。

萨默斯与伯南克的论战给予我们诸多启发,我们将其观点以我们习惯的技术周期、人口周期、信用周期及库存周期的分析框架去思考与理解。

一、技术周期

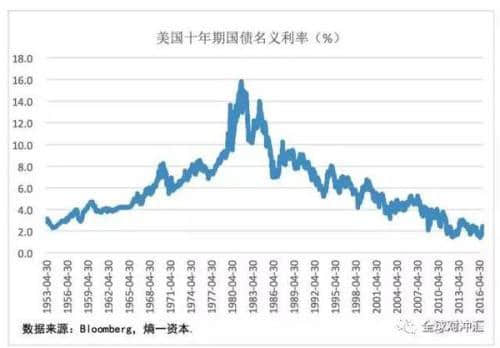

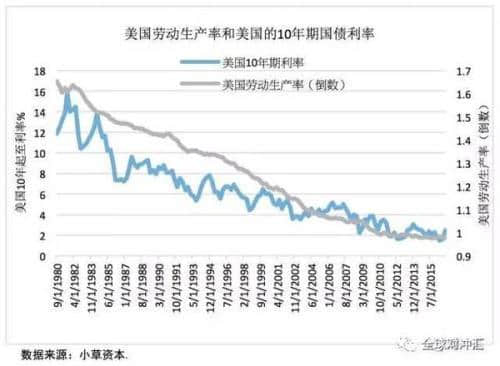

技术周期可以从劳动生产率与生产方式两方面理解。劳动生产率的提升与利率长期下降密切相关,但08年金融危机之后,劳动生产率再无突破,未来能否从技术创新、企业投资、教育培训、劳动制度变革、全球化深化等方面获取动力,尚未可知。

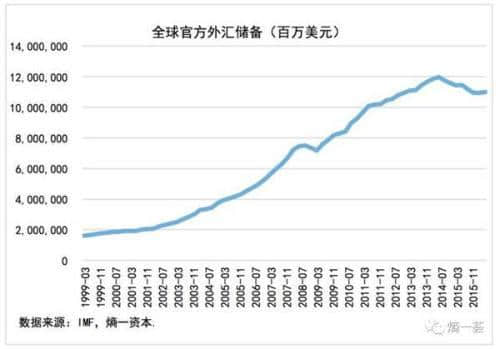

但全球化进程似乎遇到了一定阻力,这点在FDI流动以及全球贸易金额上均有所体现。全球化的阻力已经影响全球储蓄过剩,全球外汇储备的下降可能缓解了利率期限溢价的长期下行,进而带来利率转向的动力。因此从技术周期的角度,目前存在低利率拐点的可能。

二、人口周期

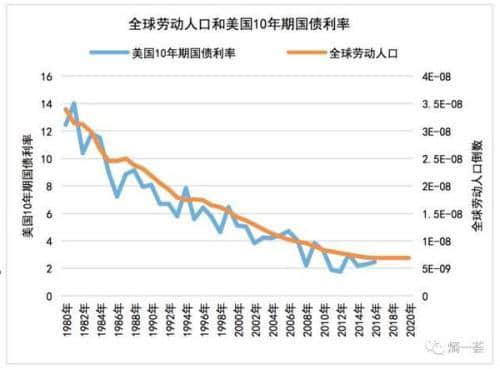

全球工作人口的走高也与利率长期下降密不可分,产业转移为全球提供了大量人口,并压低了生产成本,因此在08年之前,人口周期支持了利率长期的走低。

但全球劳动人口在08年之后已经不再增长,这主要体现在中国、日本和欧元区等主要经济体中,自2015年开始,全球主要经济体的劳动人口绝对量出现了首次下降,因此劳动人口的下降也支持利率可能出现拐点。

但全球劳动人口的下降也同样意味着主要消费人口的下降,全球总需求的大幅增长可能仍是一个遥远的预期,这对拐点论而言,是一个利空因素。相对而言,美国的人口结构在主要经济体中最好。

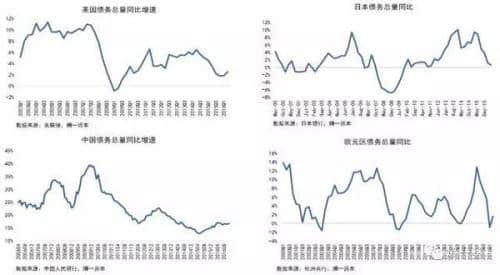

三、信用周期

对中期拐点而言,信用周期的影响更大。在主要经济体中,美国与中国目前存在温和的信用扩张,日本和欧元区则尚未体现,因此美中两国是易于出现通胀的经济体。

这也反映了未来的可能发展路径,在美国货币政策收紧之际,日本与欧元区可能持续保持宽松,而中国的政策选择会趋于困难。

我们观察美国,其最大的阻碍仍在于居民部门的房屋按揭依旧处于较低水平。企业虽然投资仍显不足,但投资意愿在增强,如果分析目前美国企业面临的信用环境,我们从债券发行和商业银行超额准备金的角度,均可以发现美国企业部门的信用环境在改善。美国政府部门过去几年对整体的信用扩张起了负作用,但是特朗普的当选让市场充满了期待。

日本则因为劳动力规模、劳动生产率、劳动制度、出口占比等因素,形成了生产和出口的瓶颈,以至于即使在安倍经济学的刺激下,日本的信用扩张都成为一种奢侈的期望。未来日本很难实现日本央行所期待的通胀目标,而日本央行为了达到其目标所实施的收益曲线控制框架,则会导致美日之间的利差扩大,这也是日本近期迅速贬值的最大驱动力。

欧元区的经济压力开始缓解,但政治压力开始上升,欧洲央行在动荡的环境下,不敢轻言紧缩,因此2017年美欧货币政策分化扩大的可能性在增大,这可能也会导致欧元明年新的压力。

中国整体信用扩张是温和的,但房地产的局部扩张力度相当大。中央经济工作会议的精神有所调整,货币政策已经有所收紧,房地产市场可能会有一系列配套政策出台,供给侧改革的部分细节已经公布,未来的重点为提高效率,基建投资有所弱化,房地产投资仍需观察,而占比最大的制造业投资增速开始向上,这可能成为2017年信用扩张的亮点。

因此美中两国在中期信用扩张上,均存在非常多的可观察点。

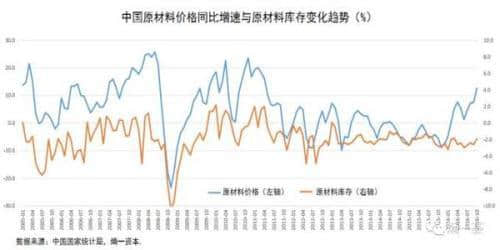

四、库存周期

在经历长时间的价格下跌之后,很多产业的库存在2015-2016年下降至极低水平,如果需求有所回升,再库存获将成为较大的动力。从目前的中国PMI指数看,2017年的再库存动力可能仍将持续,这可能成为支持拐点论的短期依据。

在回顾过去四个周期的变化后,我们清楚2017年的最大变数在于市场对特朗普当政后的预期是否会兑现,此外欧元区的政治事件的冲击,中国在特朗普上任之后的政策选择也都是非常重要的关注点。

特朗普的财政政策、减税政策、贸易政策、能源政策、金融政策、移民政策均可能刺激信用扩张,提高经济增长以及推升通货膨胀,市场目前的交易主题均源自该预期,如收益率曲线的陡峭化,美元的上升,股票市场的上涨,部分大宗商品的上涨等。

在金融市场中,当预期尚未被证伪之前,可能仍将持续,因此如果利率在2017年出现哪怕是仅仅一年的上升,以往在低利率水平的资产配置可能都需要一定调整,由此对金融市场产生的影响都将巨大。

在资产配置的过程中,我们知道我们没有能力通过有限的信息对未来场景进行准确的勾勒,因此我们会通过已经发生的事情,以及正在发生的事情,去甄别未来可能出现的路径。我们会根据我们的认知水平以评估哪些路径易于成立,易于成立的路径在何种条件下将被证伪,这一系列的工作将决定我们的资产配置。

简单而言,我们的配置原则是在传统的通胀、增长两维度的基础上扩展为通胀、增长、预期、时间的思维。

在信息传递迅速的今天,市场预期的作用比以往更大,因此我们会增添预期这一维,我们会考虑预期在何种条件下被证实、证伪,证实证伪后市场会发生何种变化。此外,投资行为还需要考虑时间因素,时间是向量而不是标量,只有加上时间的维度,我们的配置才可能根据市场的变动作出各种各样的调整。

文章来源:熵一资本

- 上一篇:曾国藩《冰鉴》教你如何通过看人的“眼神、面相”成为处世高手

- 下一篇:没有了